30年才能回本,在日本买房不划算了?

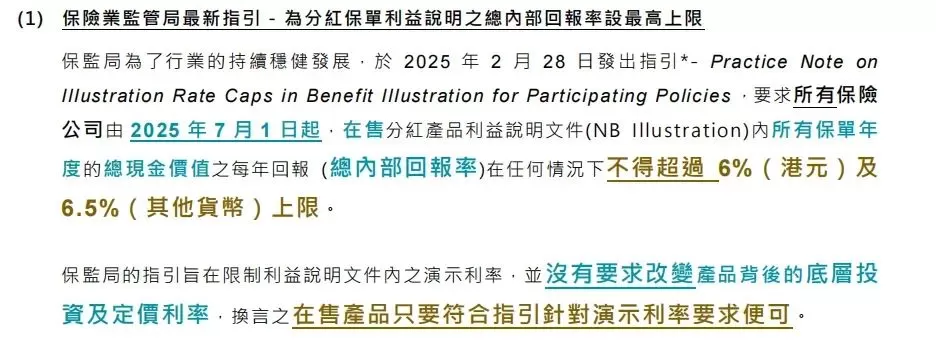

2025-06-13随着香港保险”限高令”进入最后实施阶段,6月的香港保险市场迎来前所未有的投保热潮。

在政策窗口期仅剩不足20天的紧迫背景下,保险公司签单中心持续爆满,投资者争相锁定即将调整的高收益产品。

这一现象背后,是监管新规对产品结构的根本性重塑:根据要求,香港各大保险公司已陆续停售或调整旗下7%收益演示产品,将非港币保单预期收益率(IRR)演示上限调整为6.5%,港元保单则不得超过6%。

收益缩水倒计时:错过7%意味着什么?

以年缴5万,连续缴5年的保单为例。若预期复利从7%降至6.5%,看似仅0.5%的差距,经百年复利效应后,最终收益差额将高达6,500万!

除收益优势外,香港保险的长期价值更值得深度剖析:

01

多元货币灵活转换

对冲汇率风险

在美联储加息、地缘政治博弈加剧的背景下,香港保险提供美元、港元、英镑等9种主流货币自由转换功能,实现“一个保单,全球流通”。

▶ 美元保单:无外汇管制,直接对接海外医疗、教育、养老需求;

▶ 多币种配置:通过定期货币转换对冲单一币种贬值风险,尤其适合有跨境生活规划的家庭。

02

全球资产配置

分散投资风险

依托香港国际金融中心地位,保险资金可配置全球股票、债券、私募股权等优质资产。

通过配置香港保险,投保人可以间接参与这些优质资产的投资,分享全球经济增长的红利。

相较个人投资者,保险公司凭借专业投研能力与规模优势,以更低成本实现跨市场、跨周期的收益捕捉,为投保人构建真正的全球化资产防线。

03

税务规划优势

财富传承无忧

香港保险的税务优势呈现“三维豁免”:

▶ 投资端:收益免征增值税、资本利得税;

▶ 传承端:理赔金、分红收益暂不纳入中国遗产税征税范围;

▶ 架构端:通过保单拆分、无限次变更被保人等功能,实现“零税费”代际传承。

对比内地保险,香港保单在税务筹划上的灵活性,使其成为高净值家族财富守成的首选工具。

04

保单功能丰富

满足多样需求

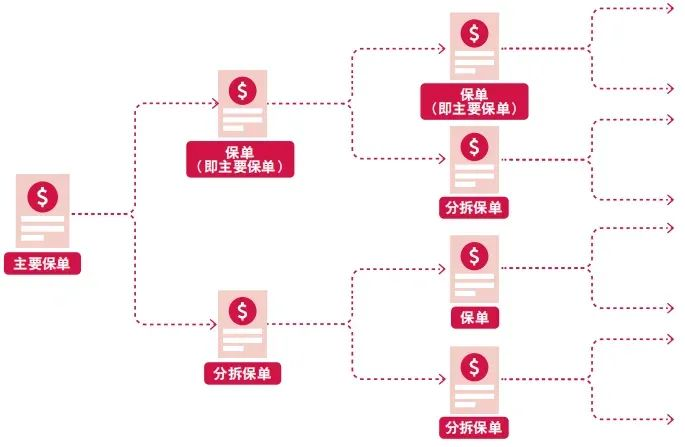

香港保险的保单功能十分丰富,除基本保障和储蓄功能外,还提供了多种附加功能和选项,如保单拆分、无限次变更被保人、红利锁定与解锁等。

▶ 保单拆分:将一份保单按比例拆分为多份,分别用于子女教育、养老、传承等场景;

▶ 红利锁定:在市场高点将非保证红利转为保证现金,规避下行风险;

▶ 无限次变更被保人:突破传统保单“一代人”限制,实现家族财富永续传承。

05

法律与监管严格保障

保单更安全

香港的保险市场监管体系经历了多次改革和完善。自70年代末开始,为响应日益增长的国际化要求,向国际保险中心迈进,香港政府不断加强立法规范力度。

▶ 偿付能力监管:香港保险公司须维持200%以上法定偿付准备金,远高于内地标准;

▶ 信息透明化:2024年《GN16》新规要求保险公司每年披露分红实现率,消费者可官网查询历史达成数据;

▶ 法律保障:香港《保险业条例》明确保单权益受法律保护,破产清算时保单资产独立于个人债务。

“限高令”倒计时本质是保险业回归保障本源的监管升级,而非否定香港保险的价值。

对于寻求全球化配置、税务优化及家族传承的中高净值人群而言,香港保险仍是不可替代的财富管理工具。

在这场投资热潮中,合丰集团建议投资者需基于自身需求量身定制方案,方能实现“风险对冲+收益增值+传承规划”的三重目标。欢迎垂询!

{kind=link}

{kind=link}

{kind=link}