日本出生率暴跌,东京却成了“中国家庭理想生活地”

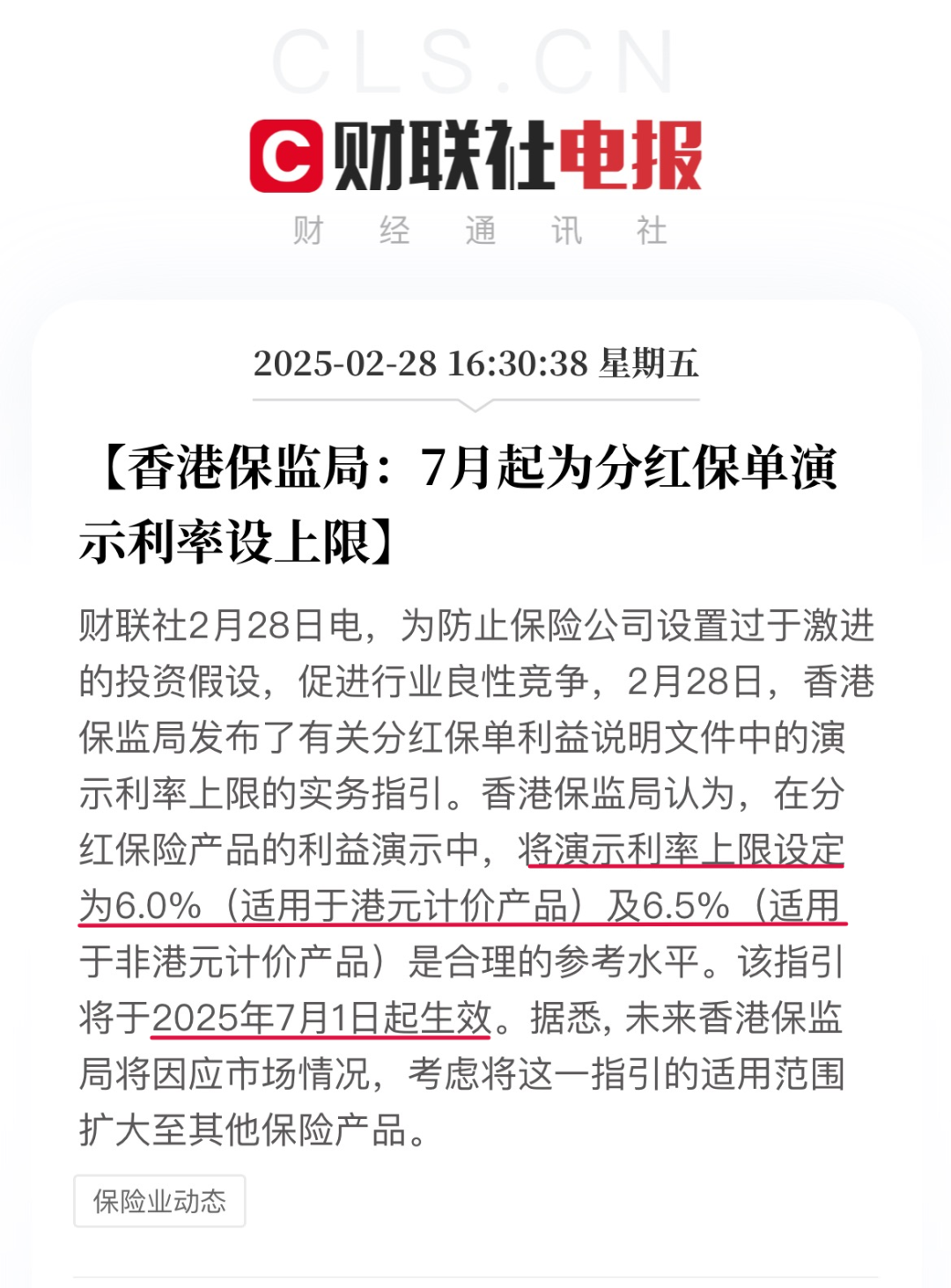

2025-06-06今年2月底,香港保监局发出通知,明确从7月1日开始,美元等非港币分红保单预期IRR演示不得超过6.5%,港元分红保单则不得超过6%。

也就是说,目前预期IRR7%+的香港分红险产品剩余不足一个月的窗口期。

01

预期利率下调

有何影响?

如果是已经投保的投资者,不受任何影响,已经投保生效的保单依旧是按预期利率。

对计划要配置香港分红险的投资者来说,这将影响保单的长期利益。

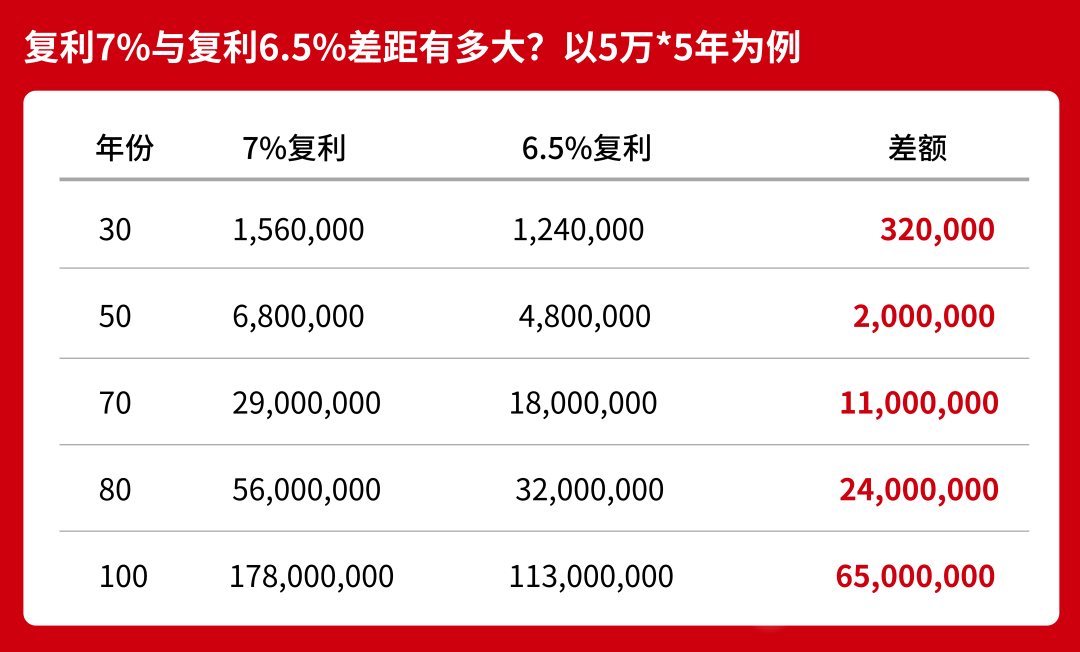

新规实施后,投保人将面临预期收益的明显下降。👇 以下图为例

预期IRR7%和6.5%的差距,以年缴5万,连续缴5年为例。保单滚动到100年时,二者间的预期收益差额将高达6,500万!

这就是复利的威力,看似利率相差不错,但只要时间足够,足以让分红值天差地别。

02

抓住窗口期

早配置早受益

据了解,新规实施以后,绝大部分产品不会下架,但产品的预期分红会下调。香港保险的演示收益一旦调整,已投保客户不受影响,但新保单将按新规执行。

因此,现在正是配置香港保险的最后”窗口期“。6月30日配置港险和7月1日配置,仅差1天,但预期收益将会天差地别。

为何要尽早行动?核心在于“时间的魔法”——复利:

▼ 锁定更高起点

现在投保,仍能基于当前更高的演示利率(如7%+)进行长期复利计算。起点每高出0.5%,在几十年复利积累下,最终收益差距可能非常显著。

▼ 抢占时间红利

复利效应需要时间发酵。越早投入,资金增值的“雪球”滚动时间越长。同样的本金,早几年配置,最终收获可能天壤之别。

▼ 把握窗口机遇

7月前是锁定高演示利率的最后窗口期。早配置,不仅是锁定潜在更高收益预期,也是提前布局美元资产、多元配置的良机。

时间的魔法在于,它让微小的起点差异,在复利加持下成长为巨大的终值鸿沟。在利率“天花板”落下前行动,正是用今天的决策,为未来数十年的财富增长争取更有利的起跑线。

如果您有意配置香港保险,为了确保投保顺利,建议尽早行动!欢迎垂询合丰集团~

{kind=link}

{kind=link}

{kind=link}